简

我们公司业务团队合伙人唐宇平律师及陆咏琳律师为汤森路透 Practical Law Global撰写了有关概述在香港注册成立的私人有限公司保存登记册及其他记录的法定要求的指引。该指引可在此处查阅(仅提供英文版本):Company Records and Registers in Hong Kong

我们拥有一队优秀的公司业务律师团队及公司秘书服务部门,能够为您提供法律意见及协助您处理监管合规及公司治理事宜。如果您在这方面有任何疑问或需要协助,请随时与我们联系。

* 经出版商许可转载自Practical Law。详情请参阅www.practicallaw.com。

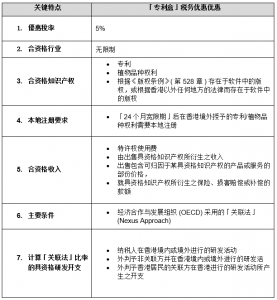

香港政府通过《2024年税务(修订)(知识产权收入的税务宽减)条例》,推出崭新的「专利盒」税务优惠措施。这项新条例自二零二四年七月五日起正式生效,允许纳税人申请追溯至从2023/24课税年度开始享受这项优惠。

新制度下,由具资格知识产权所衍生之具资格利润将享受5%的特惠税率,远低于香港的标准利得税率(16.5%)。具资格知识产权包括专利、受版权保护的软件,以及新栽培的植物品种权利。值得注意的是,只要其利润来自香港,在全球范围内注册的具资格知识产权也能够享受这项税务优惠。

要从此税务优惠中受惠,该具资格知识产权必须主要由纳税人自行研发。如研发过程涉及收购知识产权或外判研发活动,可享受特惠税率的利润比例或会减少。另外,企业还必须就其非香港发明或植物品种权利获得在本地的注册,才能享受「专利盒」的税务优惠,这一要求将在「专利盒」税务优惠实施两年后开始实施。

主要修订概述如下:

商务及经济发展局表示,此制度鼓励企业增加研发活动并促进知识产权交易,从而增强香港作为区域知识产权交易中心的竞争力。这项措施被政府视为提升香港整体创新科技生态的一个关键步骤。

欲查阅条例全文,请参阅以下连结:

在最近Joint and Several Liquidators of Yes! E-Sports Asia Holdings Limited (In Liquidation) v Holman Fenwick Willan (A Firm) [2024] HKCFI 1197一案中,法院批评被告律师事务所在回应前客户的公司清盘人所提出的文件查阅要求时提出不合理的条件。毫无疑问,公司有权取回自己的档案,而清盘人在公司清盘时会接替公司的事务。法院进一步明确指出,任何人在收到公司清盘人的文件查阅要求时,均无理据提出要先收取款项,才会交出相关文件。

点击此处查看完整判决。

引言

中国注册的公司会签署维好协议,承诺确保其离岸子公司有偿付能力,并有足够的流动资金在离岸子公司发行的离岸债券到期时向外国债权人付款。虽然维好协议的条款规定在岸母公司有义务向离岸子公司提供财务支持,但维好协议并没有规定债权人可以就离岸子公司任何到期但未支付的债务向在岸母公司提出直接债务申索。相反,债权人只能对维好协议提供者不履行维好协议规定的义务提出违约索偿。

本文探讨了香港有关维好协议的法律的最新发展,如 Re Peking University Founder Group Company Limited [2024] HKCA 445 一案所示。

事件背景

北大方正集团有限公司(「北大方正」)是一家在中国注册成立的集团公司控股公司,于 2017 年和 2018 年就其子公司诺熙资本有限公司(「诺熙」)和坤智有限公司(「坤智」)发行的债券签订了 4 份维好协议(「维好协议」)。诺熙和坤智发行的债券分别由香港京慧诚有限公司(「香港京慧诚」)和香港方正信息有限公司(「香港方正信息」)提供担保。

根据维好协议,其中一项规定是:

中国法院在2020年下令北大方正着手重整,并委任了一个清算小组监督重整。随后,诺熙和坤智出现债券违约,而香港京慧诚和香港方正信息则没有履行各自的担保。自 2021 年起,诺熙、坤智、香港京慧诚及香港方正信息均被清盘。诺熙、坤智、香港京慧诚及香港方正信息的清盘人向北大方正提出诉讼,声言北大方正未能履行维好协议下的责任,因而清盘人有权获得损害赔偿。

原讼法庭的裁决

在 Re Peking University Founder Group Company Limited [2023] HKCFI 1350 一案中,原讼法庭裁定,由于北大方正已进行重组,因此为支付债券负债而进行的必要转让 「并无实际可能 」获得监管机构批准。原讼法庭认为,尽管北大方正在任何时间均没有采取任何步骤以取得批准、同意、许可、命令、准许或任何其他授权(而这些可能是证明北大方正履行其在维好协议下的责任所必需的),但没有作出任何努力以取得这些批准、同意、许可、命令、准许或任何其他授权并不阻止北大方正倚赖第 2.2 条(见上文),因为北大方正根本不可能取得所需的批准,而这对结果并无分别。

原讼法庭基于上述理由驳回诺熙、坤智及香港京慧诚就重组后的违规行为提出的申索,并只给予对香港方正信息有利的宣布性质的济助,因为北大方正在重组前已违反其对香港方正信息的资产负债表责任。

诺熙、坤智及香港京慧诚(统称「原告人」)就原讼法庭的判决提出上诉。

上诉法庭的裁决

原告人提出了 5 条宽泛的上诉理由,即原讼法庭法官:

相关批准并非总是必要的

上诉法庭最终裁定原告人就理由 3 提出的上诉得直,并给予原告人适当的宣布性质的济助。根据维好协议第 2.2 条的正确解释,北大方正并不一定需要有关批准来履行其在维好协议下的责任。原讼法庭法官没有考虑到其他无须取得有关批准的履约模式的可能性,例如发行新债券为偿还现有债券提供再融资;回购在岸的外国直接投资(假设以外币计值);以及利用现金支持海外投资或将资金转移至海外以支持海外项目。上诉法庭认为,如果法官考虑了这些可能性,他就不可能信纳北大方正已确立其符合第 2.2 条中的免责条款,因为北大方正本可以在没有相关批准的情况下履行流动资金支付义务。

虽然上诉法庭基于种种理由驳回原告人提出的第 1、2、4 及 5 项理由,但以下是上诉法庭提出的一些值得注意的观点。

资产负债表义务

关于维好协议第 4.1(i)条,原告人辩称,「资产负债表上的责任无须在诉讼中确立或转为判定债项,便可在破产案中证明。该赔偿责任的数额为原告人履行其债务所需的金额加 1 美元。重组并没有改变原告人的合同权利,只是意味着原告人有不同的执行权利」。

然而,上诉法院驳回了原告人的论点,认为在考虑违约问题时必须考虑到第 2.2 条,该条款的目的是 「防止北大方正因需要和缺乏相关批准而无法履行其承诺的情况下违约」。

要就资产负债表义务提出索赔,就必须有违反「保证」义务(”see to it” obligation)的情况出现(就担保而言,指担保人承诺主债务人将履行自己与债权人的合同),在没有违约的情况下,仅靠「保证」义务并不能产生损害赔偿索偿。违约行为不需要在诉讼中首先确立,只要最终证明违约行为会引起赔偿责任即可。

违反自然公正和状书

原告人辩称原讼法庭法官违反自然公义的原则,亦侵犯他们获得公平审判的权利,因为法官依据的是其后一宗案件 Re Tsinghua Unigroup Co., Ltd [2023] HKCFI 1572 的证据和陈词。原告人的申诉是他们没有得到公平或适当的机会,就其后审判中不一致和互相矛盾的证据作进一步陈词。上诉庭迅速驳回上诉理由,理由是原告人已获提供每天审讯的誊本,他们可以确定证人在其后的审讯中说了甚么,并可提出适当的意见。

此外,原告人试图质疑原讼法庭法官的裁定,即原告人的状书并不使法庭有权裁定北大方正因未能履行其重组前对原告人所欠的义务而须负上法律责任。上诉法院维持了原讼法庭在这一点上的裁决,认为原告人所申辩的违约细节都是针对重组开始后发生的违约行为。

结论

上诉法庭已有效确认维好协议下的责任具有约束力,并可在香港法院强制执行。 上诉法庭亦就多项相关事宜提供了有用的指引,例如现有的履约模式,以及违反维好协议所引致的损失的评估。

上诉法庭判决书全文见: https://legalref.judiciary.hk/lrs/common/ju/ju_frame.jsp?DIS=159968&currpage=T.

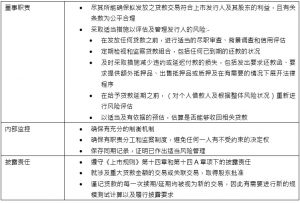

香港监管机构正就其对上市公司可疑贷款交易之相关忧虑采取行动。于2023年年中,证券及期货事务监察委员会(证监会)及会计及财务汇报局(会财局)就他们对监管议题的共同关注发表了联合声明,并就与贷款或其他金融安排有关的行为标准提供了指引。有关涉及上市公司及董事的纪律行动,香港交易所(「港交所」)2024年4月的《上市规则执行简报》讨论了在上市发行人的放贷安排中常见的危险讯号,并就合规工作提供实用性的提示。

近年来,涉及上市发行人贷款、垫款及其他类似安排的监管调查的数量不断增加。以下一些危险讯号经常出现在贷款安排的各个阶段:-

《上市规则执行简报》亦就如何确保港交所重点关注的三个领域(即(i)董事职责、(ii)内部监控及(iii)披露责任)的合规性提供了实用性的提示:-

《上市规则执行简报》是港交所对上市公司贷款、垫款及其他类似安排的严格监管的重要提醒。上市公司及董事应确保采取适当的内部监控措施,并遵守上市规则第14章及第14A章规定的披露责任。董事应谨记他们在上市规则下的责任,包括保障公司的资产,并可能会被要求透过出示相关书面记录来证明已按照既定政策和程序采取了适当行动。任何在保护上市公司资产和/或适当考虑拟议贷款交易的商业理由方面的重大失败都可能引发监管调查和执法行动。

查看我们全球分所的最新消息